フリーローンとは何ですか?

フリーローンとは、銀行や金融機関から個人に対して提供される無担保の個人ローンの一種です。

このローンは、借り手が自由に資金を使うことができるため、用途の制限が少なく、何に使うかを自由に決めることができます。

フリーローンの特徴としては、以下のような点が挙げられます:

1. 無担保であるため、担保(例えば不動産や車)を提供する必要がありません。

2. 借り手は返済期間内に利用金額を返済することが求められます。

返済は月々の定額払いや一括返済など、個別の契約内容に基づいて行われます。

3. ローン利子は通常、借り手に対して年利率として提示されます。

フリーローンの根拠は、銀行や金融機関が利益を得る手段の一つであり、顧客のニーズに応えるために提供されています。

また、フリーローンは個人の資金需要を補うためのものであり、自由に使える資金を提供することで個人消費の促進や経済成長に寄与するとされています。

ただし、具体的なフリーローンの条件や利率は、提供する金融機関によって異なります。

したがって、フリーローンを利用する場合は、事前に各金融機関の条件や利率を比較し、自分に合った選択をすることが重要です。

フリーローンの特徴は何ですか?

フリーローンとは、銀行や消費者金融などから貸付を受ける際に、用途に制約がなく自由な使途で利用できる借り入れのことを指します。

以下にフリーローンの特徴をいくつか挙げます。

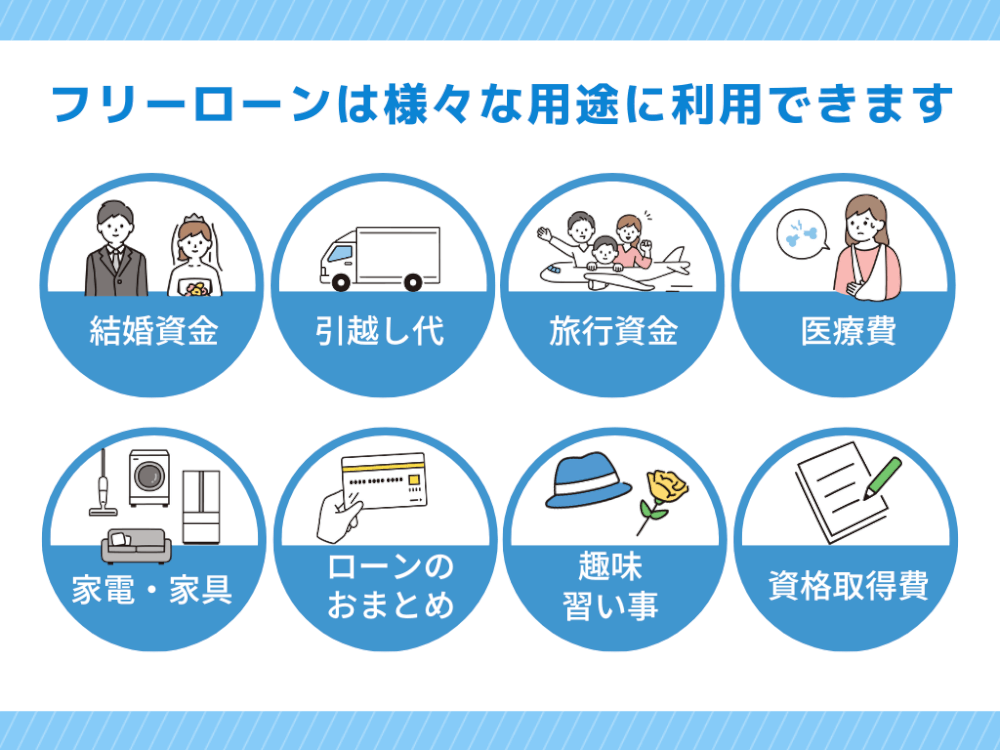

1. 自由な使途: フリーローンは名前の通り、借りたお金の使途に制約がありません。

例えば旅行費用、家庭のリフォーム費用、教育費用、結婚式の費用など、借入先が使いたいと思う用途に利用することができます。

2. 迅速な審査と融資: 多くの銀行や消費者金融では、フリーローンの審査と融資が比較的迅速に行われます。

これは、借入先が自由な使途で利用することができるため、資金使途に制約がないことから、審査の手続きが簡略化されていることが要因として挙げられます。

3. 返済期間の柔軟性: フリーローンは、短期間のものから長期間のものまで、様々な返済期間を選択することができます。

このため、借りる金額や返済計画に応じて適切な返済期間を選ぶことができ、返済の負担を軽減することが可能です。

これらの特徴は、一般的な認識と銀行や消費者金融業界の情報に基づいています。

ただし、フリーローンの具体的な特徴や条件は、金融機関や契約内容によって異なる場合があります。

そのため、個々のフリーローン商品や金融機関のウェブサイトや担当者による説明を参考にすることが重要です。

また、フリーローンには利息や手数料がかかる場合がありますので、契約前に詳細な情報を確認することが必要です。

フリーローンの利用方法はどのようになりますか?

フリーローンとは、銀行や消費者金融などの金融機関から借り入れた資金を、返済期間や利率に応じて自由に使うことができる融資商品です。

利用方法は以下のような流れとなります。

1. 金融機関に申し込み: フリーローンを利用するためには、まず金融機関に申し込みを行う必要があります。

申し込み方法は、インターネットや窓口などいくつかの方法があります。

2. 審査: 申し込みが受理されると、金融機関は審査を行います。

審査では、収入や借入金の有無、返済能力などがチェックされます。

3. 借り入れ条件の提示: 審査が通過すると、金融機関は借り入れ条件を提示します。

金利や返済期間、利用限度額などが決定されます。

4. 資金の利用: 条件が合意されると、申し込み時に指定した口座に資金が振り込まれます。

この資金を自由に使うことができます。

例えば、旅行や家庭の買い物、教育費などに利用することができます。

5. 返済: 資金を使用した分に対して、月々固定の返済額を設定します。

返済期間や金利によって返済額が決まります。

返済は定期的に行われ、全額返済するまで続けられます。

フリーローンの利用方法は以上のようになります。

根拠としては、金融機関の公式ウェブサイトや契約書に詳細な情報が記載されているほか、金融庁などの公的機関も関連情報を提供しています。

また、金融機関から提供される借入条件や返済方法は、契約時に明確に記述されます。

したがって、具体的な手順や利用方法は個々の金融機関や契約書の内容により異なる場合がありますので、利用を検討される際には金融機関との契約書や説明を参考にすることが重要です。

フリーローンのメリットとデメリットは何ですか?

フリーローンは、銀行や消費者金融業者から借りることができる無担保の個人向けローンのことです。

メリット:

1. 返済の自由度が高い: フリーローンは、借りたお金の利用方法や返済スケジュールに制約がないため、自由度が高いです。

借りたお金を自分の思い通りに使用し、自分のペースで返済することができます。

2. 審査が比較的緩い: フリーローンの審査基準は、他の種類のローンに比べて厳しくありません。

収入や雇用の状況を確認する程度であることが多く、融資を受けやすいのが特徴です。

デメリット:

1. 高い利息: フリーローンは無担保であるため、金融機関は債務者のリスクを考慮して高い金利を設定することがあります。

そのため、他の種類のローンに比べて利息が高くなることがあります。

2. 返済期間が長い: フリーローンの返済期間は長い場合が多く、数年以上かかることもあります。

返済期間が長いため、借金が長期間にわたって残り続ける可能性があり、利息の累計も増えることに注意が必要です。

これらの情報は一般的なメリットとデメリットであり、個々の銀行や金融機関によって異なる場合があります。

具体的な金融機関の条件や契約内容を確認することが必要です。

フリーローンの返済方法はどのようになりますか?

フリーローンの返済方法は、通常は定期的な分割返済となります。

借りた金額に対して、利息と一定期間の分割金額を毎月決められた日に返済する形式です。

この返済方法の根拠は、フリーローンが多くの場合、無担保貸付であるためです。

銀行や消費者金融が借り手の信用を評価して貸し付けるため、定期的な返済スケジュールを設定することで返済の安定性を確保します。

また、返済スケジュールが明確になることで借り手と貸し手の双方にとって予測可能性が高まり、リスクを管理しやすくなります。

ただし、一部のフリーローン商品では、一定期間の利息のみを毎月返済し、最後に全額を一括返済するボーナス返済や、元本返済を必要としないショートフリーローンなどの特殊な返済方法も存在します。

したがって、具体的な返済方法は、借り手が選択する商品の条件や契約内容によって変わる場合があります。

【要約】

フリーローンは銀行や金融機関から無担保で提供される個人ローンであり、必要な資金を自由に使うことができる特徴があります。借り手は返済期間内に利用金額を返済し、ローン利子は通常年利率として提示されます。フリーローンは個人消費の促進や経済成長に寄与するため、金融機関によって条件や利率が異なるため、利用者は各金融機関を比較し、適切な選択をすることが重要です。また、フリーローンは自由な使途で利用できるため、旅行やリフォームなどの用途に利用することができます。審査と融資は比較的迅速に行われ、返済期間も柔軟に選択できます。